Nachrichten über Startups und Venture Capital am Montag, den 29. Juni 2026: Wachstum der AI-Infrastruktur, große Risikokapitalrunden, IPO-Fenster, China, Indien, Deeptech und wichtige Signale für Investoren

Der globale Venture-Capital-Markt tritt in die letzte Woche Juni 2026 in einem Zustand starker, aber zunehmend ungleichmäßiger Erholung ein. Startups im Bereich künstliche Intelligenz, Recheninfrastruktur, Robotik, Raumfahrttechnologie und Halbleiter ziehen weiterhin den Hauptteil des Kapitals an. Investoren stellen sich zunehmend die Frage, nicht ob es Wachstum gibt, sondern wie nachhaltig die aktuellen Bewertungen sind und wo die Grenze zwischen technologischem Durchbruch und neuem Investitionsblasen verläuft.

Für Risikokapitalfonds, Family Offices und institutionelle Investoren ist das Schlüsselthema am Montag, den 29. Juni 2026, die Konzentration des Kapitals in der AI-Infrastruktur und das Wachstum der Liquiditätsnachfrage durch IPOs. Nach einem rekordverdächtigen ersten Quartal, großen AI-Runden und einer Belebung öffentlicher Platzierungen bleibt der Markt für starke Unternehmen offen, wird jedoch deutlich anspruchsvoller in Bezug auf die Unit Economics, die Qualität des Umsatzes und die Fähigkeit von Startups, den technologischen Hype in nachhaltigen Gewinn umzuwandeln.

Venture-Markt: Kapital ist zurückgekehrt, verteilt sich aber äußerst selektiv

Der Haupttrend des Jahres 2026 ist die Rückkehr großer Kapitalbeträge in die Risikokapitalinvestitionen, jedoch nicht in der bisherigen Breite. Während in früheren Zyklen Geld auf viele Sektoren verteilt wurde, konzentriert sich ein erheblicher Teil der Finanzierung nun auf einen begrenzten Kreis von Bereichen: künstliche Intelligenz, AI-Infrastruktur, Robotik, Verteidigungstechnologien, Raumfahrt, Chips und Unternehmenssoftware.

Branchenanalysen zeigen, dass die globale Risikokapitalfinanzierung im ersten Quartal 2026 Rekordhöhen erreicht hat, wobei AI-Startups die Hauptempfänger des Kapitals sind. Das bedeutet, dass sich der Venture-Markt formal erholt hat, aber die Erholung asymmetrisch war: Die stärksten Unternehmen erhalten Mega-Runden, während Startups ohne offensichtlichen technologischen Vorteil, Umsatz oder strategische Käufer mit härteren Verhandlungen konfrontiert sind.

- Wachstumsfonds dringen aktiver in späte Phasen ein, wenn sie Aussichten auf IPO oder strategischen Verkauf sehen.

- Seed- und Series A-Investoren sind vorsichtiger bei der Bewertung von Projekten ohne nachgewiesene Monetarisierung.

- Unternehmensinvestoren verstärken ihr Interesse an Startups, die technologische Lücken in AI, Cybersicherheit und Produktion schließen können.

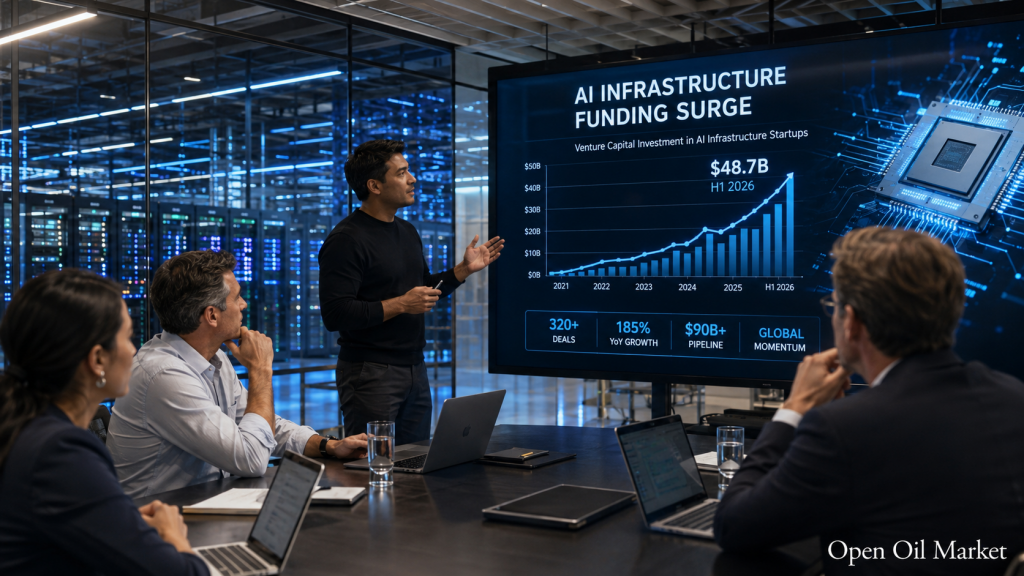

AI-Infrastruktur bleibt Magnet für Venture-Kapital

Künstliche Intelligenz bleibt der Hauptmotor für Risikokapitalinvestitionen, doch der Marktfokus verschiebt sich allmählich von universellen Modellen hin zur Infrastruktur. Investoren suchen nach Unternehmen, die in den Bereichen Rechenleistung, Optimierung von Inferenz, Rechenzentren, Netzwerkinfrastruktur, Datenspeicherung, Werkzeugen für AI-Agenten und Unternehmenssicherheit Umsatz generieren.

Ein herausragendes Ereignis im Juni war das Interesse an Baseten – einem AI-Infrastrukturunternehmen im Bereich Inferenz. Laut Marktberichten steht das Startup kurz vor der Sicherung einer großen Runde mit einer Bewertung von bis zu 13 Milliarden USD, was das Ausmaß der Nachfrage nach Lösungen unterstreicht, die es Unternehmen ermöglichen, AI-Produkte schneller und kostengünstiger zu starten. Gleichzeitig zeigt dieses Beispiel das Risiko einer Überhitzung: Die Bewertungen solcher Unternehmen steigen schneller, als der Markt die Nachhaltigkeit ihrer Umsätze überprüfen kann.

Für Risikokapitalgeber entsteht dadurch ein neues Dilemma. Auf der einen Seite wird AI-Infrastruktur zunehmend zu einem Analogon „der Energiesysteme“ der digitalen Wirtschaft. Auf der anderen Seite führt übermäßiger Wettbewerb um die besten Deals zu komplexen Strukturen der Finanzierungsrunde, unterschiedlichen Einstiegspreisen für Investoren und erhöhten Erwartungen an zukünftiges Wachstum.

Neue Einhörner: Indien, USA und globaler Wettbewerb um AI-Souveränität

Ein wichtiges internationales Signal bleibt das Wachstum nationaler AI-Champions. Das indische Unternehmen Sarvam hat 234 Millionen USD bei einer Bewertung von etwa 1,5 Milliarden USD eingeworben und ist zum neuen AI-Einhorn geworden. Für den Markt ist dies nicht nur eine weitere große Runde, sondern die Bestätigung eines breiteren Trends: Staaten und große Unternehmen streben danach, kritische AI-Technologien, Sprachmodelle, Rechenleistungen und lokale Daten zu kontrollieren.

Venture Capital verschränkt sich zunehmend mit Industriepolitik. Startups in den Bereichen künstliche Intelligenz, Robotik, Halbleiter und Raumfahrttechnologien erhalten Vorteile nicht nur durch das Produkt, sondern auch durch strategische Bedeutung für nationale Volkswirtschaften.

- Indien stärkt seine Positionen im anwendungsbezogenen AI und lokalen Sprachmodellen.

- USA behalten die Führung im Frontier AI, in der Infrastruktur und bei großen privaten Technologiefirmen.

- China beschleunigt die Unterstützung von AI, Chips, Robotik und „Zukunftsindustrien“.

- Europa setzt auf industrielles AI, Regulierung und Deeptech.

Der chinesische Venture-Markt: „Zukunftsindustrien“ und das Risiko einer Blase

China wird im Juni 2026 zu einer der aktivsten Regionen des Venture-Marktes. Die Unterstützung von Startups in strategischen Sektoren – Raumfahrt, Quanten-Technologien, Kernfusion, Robotik, Halbleiter, AI und Gehirn-Computer-Schnittstellen – hat zu einem sprunghaften Anstieg der Aktivität von Fonds geführt. Die Investitionen in Private Equity und Venture Capital in China stiegen in den ersten fünf Monaten des Jahres um fast 60 %, und neue Venture-Fonds haben bereits mehr Kapital angezogen als im gesamten Vorjahr.

Für globale Investoren ist dies ein zwiespältiges Signal. Auf der einen Seite bietet der chinesische Markt erneut große Investitionsmöglichkeiten in Deeptech und industrielle Innovationen. Auf der anderen Seite birgt das zu schnelle Wachstum der Bewertungen das Risiko einer Überhitzung, insbesondere bei Unternehmen ohne Umsatz, wo die Investitionsgeschichte auf zukünftigen staatlichen Aufträgen, technologischen Versprechungen und erwarteten IPOs basiert.

Am interessantesten für Fonds bleiben:

- kommerzielle Space- und Satelliteninfrastruktur;

- Robotik und embodied AI;

- Speicherchips und spezialisierte AI-Prozessoren;

- Quanten-Technologien und photonische Berechnungen;

- Produktions-Startups für AI-Server und Rechenzentren.

IPO-Fenster: Die öffentliche Märkte sind wieder wichtig für Venture-Exits

Die Belebung von IPOs bleibt der zweitwichtigste Faktor nach dem AI-Boom. Risikokapitalfonds haben mehrere Jahre auf die Wiederherstellung der Liquidität gewartet, und nun wird der öffentliche Markt wieder zu einem realen Ausstiegsweg. Der Erfolg großer technologischer und infrastruktureller Platzierungen bietet einen Maßstab für private Unternehmen, doch investieren ist nicht mehr bereit, einfach jedes Wachstum ohne Analyse der Rentabilität zu akzeptieren.

Lime, unterstützt von Uber, bereitet sich auf einen IPO in den USA mit einer Bewertung von bis zu 1,66 Milliarden USD vor. Das Unternehmen ist in 230 Städten und 29 Ländern tätig, bleibt jedoch ein Beispiel für ein komplexes Verbraucher-Startup: Es gibt Skalierung und Umsatz, aber das Geschäft ist von Saisonalität, Regulierung, Vermögenspreisen und städtischen Genehmigungen abhängig. Daher wird die Platzierung von Lime zu einem wichtigen Test für die Nachfrage nach Startups außerhalb des AI-Sektors.

Besondere Aufmerksamkeit erhält OpenAI: Das Unternehmen könnte laut Marktberichten seinen öffentlichen Debüt um ein weiteres Jahr verschieben. Dies ist ein wichtiges Signal für die gesamte Branche. Selbst die größten AI-Unternehmen streben danach, den Zeitpunkt des Börsengangs sorgfältig zu wählen, um nicht in ein Fenster hoher Volatilität zu geraten und eine Bewertung zu fixieren, bevor die nächste Wachstumsphase abgeschlossen ist.

M&A und strategische Investitionen: Konzerne kaufen Technologien, nicht nur Umsatz

Vor dem Hintergrund hoher Bewertungen und einem Mangel an Liquidität werden M&A-Transaktionen zunehmend zu einem wichtigen Instrument für das Venture-Ökosystem. Große Technologieunternehmen, Industriegruppen und Rüstungsunternehmen sehen verstärkt auf Startups als eine Möglichkeit, schnell Zugang zu Technologien, Teams und geistigem Eigentum zu erhalten.

Die wahrscheinlichsten Konsolidierungsrichtungen im zweiten Halbjahr 2026 sind:

- AI-Infrastruktur – der Kauf von Unternehmen, die die Kosten für Berechnungen und Inferenz senken.

- Cybersicherheit – Transaktionen zum Schutz von AI-Agenten, Daten und Unternehmenskonfigurationen.

- Industrie-AI – Integration von Startups in Energieversorgung, Produktion, Logistik und Verteidigungssektor.

- Fintech – Konsolidierung von Zahlungs-, Kredit- und B2B-Services.

- Raumfahrt und Robotik – der Kauf von Teams mit einzigartigen Ingenieurkompetenzen.

Europa und Schwellenmärkte: Fokus auf industrielle AI und lokale Champions

Der europäische Venture-Markt zeigt eine gemäßeedynamik gegenüber den USA und China, aber seine Struktur wird qualitativ interessanter. Hier liegt der Fokus stärker auf industrieller AI, Robotik, Klimatechnologien, Energie, Cybersicherheit und Unternehmenssoftware. Für Fonds stellt dies ein weniger spekulatives, aber potenziell stabileres Modell dar: Startups verkaufen häufiger Lösungen an Unternehmens Kunden und integrieren sich in realen Produktionsketten.

Schwellenmärkte werden ebenfalls auffälliger. Indien stärkt ihre Position im AI und Fintech, Südostasien zieht Kapital in den digitalen Handel, B2B-Dienste und Automatisierung von Kundenkommunikationen an, während der Nahe Osten weiterhin souveräne Mittel nutzt, um technologische Hubs zu schaffen. Für Risikokapitalgeber bedeutet dies eine Erweiterung der geografischen Deal-Regionen, erfordert jedoch auch eine eingehendere Analyse von Währungsrisiken, Regulierung und der Qualität lokaler Exits.

Was für Venture-Investoren und Fonds am 29. Juni 2026 wichtig ist

Montag, der 29. Juni 2026, eröffnet eine Woche, in der Investoren nicht nur Neuigkeiten über neue Runden bewerten werden, sondern auch die Widerstandsfähigkeit der gesamten Venture-Konstruktion. Der Markt für Startups ist wieder aktiv geworden, allerdings konzentrieren sich die Mittel in den Händen einer begrenzten Zahl von Unternehmen und Sektoren. Dies erhöht den Wettbewerb um die besten Vermögenswerte und gleichzeitig das Risiko von Fehlbewertungen.

Für Fonds bleiben die Schlüsselorientierungen:

- Umsatzqualität – wiederkehrender Umsatz, langfristige Verträge und nachgewiesene Monetarisierung sind wichtiger als Präsentationswachstum.

- Kosten für Berechnungen – für AI-Startups ist es entscheidend zu verstehen, wie sich die Margen beim Skalieren verändern.

- Weg zur Liquidität – IPOs und M&A funktionieren wieder, aber der öffentliche Markt erfordert finanzielle Disziplin.

- Regulatorische Widerstandsfähigkeit – insbesondere in AI, Fintech, Robotik, Verteidigungstechnologien und Daten.

- Geopolitischer Faktor – Investitionen in Deeptech hängen zunehmend von nationalen Strategien und Einschränkungen für grenzüberschreitendes Kapital ab.

Das endgültige Bild für das globale Startup-Ökosystem bleibt positiv, jedoch mehrdeutig. Risikokapitalinvestitionen wachsen erneut, die AI-Infrastruktur bildet neue Mega-Bewertungen, der IPO-Markt belebt sich, und sich entwickelnde Regionen erhalten mehr Aufmerksamkeit. Doch gerade jetzt ist es für Investoren wichtig, Disziplin zu wahren: In der neuen Marktphase gewinnen nicht die, die einfach den Hype um künstliche Intelligenz kaufen, sondern die, die in der Lage sind, zukünftige Infrastrukturplattformen von überbewerteten Unternehmen zu unterscheiden, die von kurzfristigem Investitionshype abhängig sind.